Du hast die Entscheidung getroffen, ein eigenes Haus zu bauen und fragst dich natürlich, wie dein zukünftiges Zuhause finanziert werden soll. Die Hausbau Finanzierung ist die wichtigste Frage, die im Raum steht, bevor die Planungs- und Bauarbeiten beginnen.

In diesem Ratgeber erfährst du, wie du deinen Hausbau realistisch und strategisch finanzierst – mit oder ohne Eigenkapital – gemeinsam oder allein und mit oder ohne Grundstück.

Finanzierungsstrategie als Grundlage für deinen Hausbau

Die Baufinanzierung ist das Fundament deines gesamten Bauprojekts und abhängig von vielen Faktoren, natürlich auch von den aktuellen Bauzinsen. Fehler in dieser frühen Phase können dich über Jahrzehnte begleiten, deshalb ist es entscheidend, von Beginn an einen realistischen, nachhaltigen und an deine Lebenssituation angepassten Finanzierungsplan zu erstellen.

Dabei geht es nicht nur um Kreditvergleiche, sondern auch um:

- die Höhe und den Einsatz von Eigenkapital

- die Auswahl der richtigen Tilgungsrate

- die Zinsbindung

- Fördermöglichkeiten und staatliche Zuschüsse

- die Berücksichtigung zukünftiger finanzieller Veränderungen

Wie viel Haus kannst du dir leisten?

Bevor du überhaupt mit der Suche nach Grundstücken oder einem Bauträger beginnst, solltest du dir eine zentrale Frage stellen: Welchen Hausbau und welche Größe kann ich mir leisten? Sieh dir hierzu am besten unseren Ratgeber zum Thema Hausbauweisen im Überblick an, in dem wir genau erklären worin beispielsweise die Unterschiede zwischen Holzhaus, Fertighaus und Energiesparhaus liegen und worauf du bei der Finanzierung und Planung achten solltest.

Einnahmen-Ausgaben-Bilanz als Grundlage

Zunächst gilt es, einen ehrlichen Blick auf deine finanzielle Situation zu werfen. Eine Einnahmen-Ausgaben-Bilanz ist hierbei ein wichtiger Bestandteil der Hausbaufinanzierung, um deine Tragfähigkeit der Kreditrate zu prüfen. Sie hilft dir, zu ermitteln, ob die monatlichen Einnahmen die geplanten Ausgaben abdecken, einschließlich der Kreditrate, um eine möglichst nachhaltige Finanzierung zu ermöglichen.

Hausbau und Sanierung bedeuten hunderte Entscheidungen, Rechnungen und Termine - und schnell verliert man den Überblick. POCASIO unterstützt dich dabei, deine Baukosten, Dokumente und Abläufe an einem Ort zu organisieren. So erkennst du Abweichungen sofort und kannst rechtzeitig reagieren, bevor es zu teuer oder chaotisch wird.

Berücksichtige daher folgende Posten:

- Monatliches Netto-Haushaltseinkommen

- Fixkosten (Versicherungen, Abos, Handyrechnungen, etc.)

- Variable Kosten (Lebensmittel, Freizeit)

- Rücklagen und Sparverträge

Was am Ende übrig bleibt, bestimmt deinen maximalen Spielraum für die monatliche Kreditrate.

Berechnung der Ausgaben:

- Puffer: Plane einen zusätzlichen Puffer ein, um ungeplante Ausgaben abdecken zu können

- Lebenshaltungskosten: Lebensmittel, Kleidung, Freizeit, Gesundheitskosten, etc.

- Wohnkosten: Miete, Nebenkosten, Strom, Gas, Wasser

- Fahrzeugkosten: Kraftstoff, Versicherung, Reparaturen, öffentliche Verkehrsmittel

- Sonstige Ausgaben: Medienkosten (Internet, TV, Telefon), Versicherungen, Steuern, Spenden, Raten für bestehende Kredite, Leasingraten

- Kreditrate: Die monatliche Rate für die Baufinanzierung

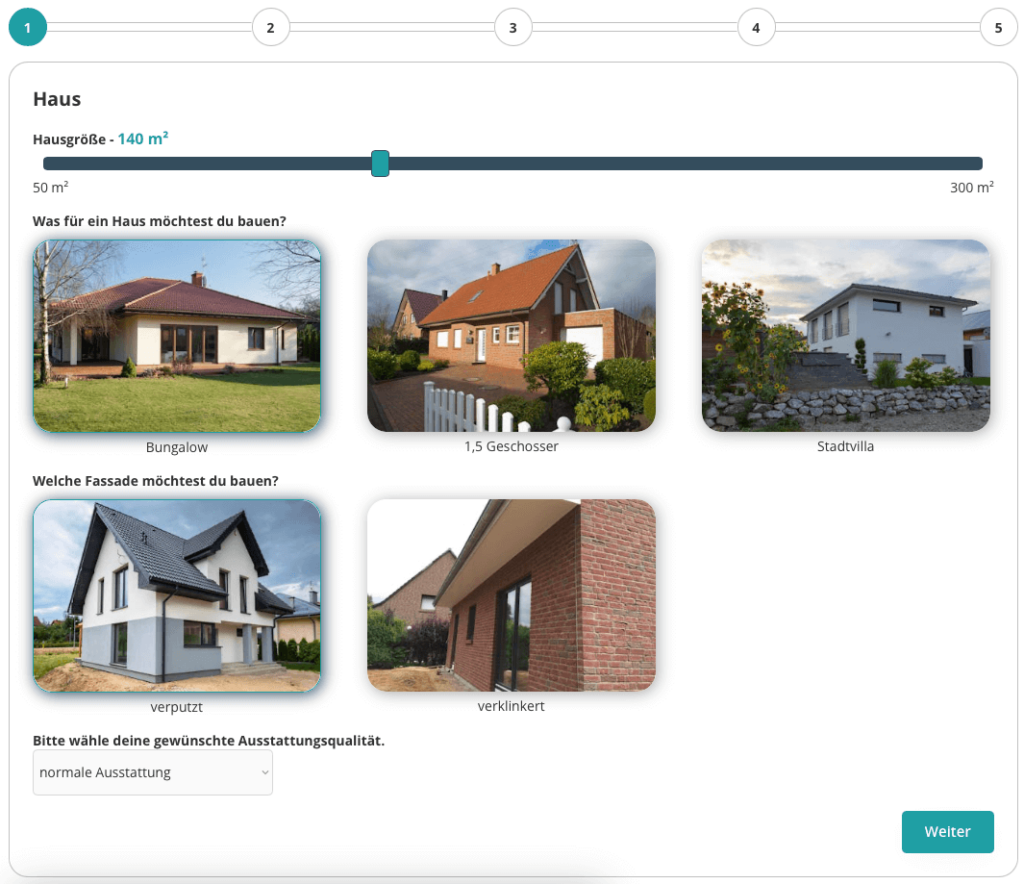

Hausbau Finanzierungs-Rechner

Ein Hausbau Rechner ist ein unverzichtbares Hilfsmittel für diese Phase, denn er gibt dir einen schnellen Überblick über mögliche Kreditsummen, Laufzeiten und monatliche Belastungen. Dabei kannst du verschiedene Szenarien durchspielen – mit und ohne Eigenkapital sowie mit unterschiedlichen Zinssätzen oder Ratenhöhen.

Extra Tipp: Unser Baukostenrechner hilft dir, in wenigen Sekunden eine erste grobe Kostenschätzung für dein Bauprojekt zu erstellen. Egal ob du einen kleinen Bungalow, eine geräumige Stadtvilla oder ein schlüsselfertiges Haus planst – mit oder ohne Keller, einfacher oder gehobener Ausstattung – der Rechner zeigt dir, was finanziell auf dich zukommt.

Eigenkapital beim Hausbau

Die Hausbau Finanzierung mit Eigenkapital spielt bei jeder Baufinanzierung eine zentrale Rolle, sofern dies gegeben ist. Je mehr Eigenkapital du einbringst, desto besser bewerten Banken logischerweise deine Bonität und desto niedriger ist meist der Zinssatz.

Das Eigenkapital sollte eigentlich mindestens 20% bis 30% der Gesamtkosten betragen. Gerade in teuren Bebauungsgebieten wie Bayern ist eine Hausbau Finanzierung ohne Eigenkapital meist kaum möglich.

Vorteile von Eigenkapital bei der Hausbau Finanzierung:

- Zinsvorteile: Banken belohnen Eigenkapitaleinsatz mit besseren Konditionen

- Geringeres Risiko: Du musst weniger Fremdkapital aufnehmen

- Höhere Flexibilität: Kürzere Laufzeiten oder niedrigere Raten möglich

- Größere Chancen bei der Kreditzusage

Was zählt als Eigenkapital?

Neben klassischen Bankguthaben zählen auch:

- Geld auf Konten: Girokonten, Sparbücher, Tagesgeld, Festgeld.

- Wertpapiere: Aktien, Fonds, Investmentfonds.

- Bausparverträge: Der Bausparguthaben kann als Eigenkapital eingesetzt werden, muss aber nicht unbedingt aufgelöst werden

- Lebensversicherungen: Der Rückkaufswert oder das Guthaben kann als Eigenkapital verwendet werden

- Lastenfreie Immobilien oder Grundstücke: Auch eine vorhandene Immobilie kann als Sicherheit verwendet werden.

- Schenkungen und Erbschaften: Auch Geld aus Schenkungen oder Erbschaften können als Eigenkapital eingesetzt werden

- Förderprogramme: Öffentliche Förderprogramme wie KfW-Darlehen oder regionale Zuschüsse können ebenfalls als Eigenkapital genutzt werden

- Eigenleistungen („Muskelhypothek“)

Baufinanzierung ohne Eigenkapital

Der Aufbau von Eigenkapital dauert oft viele Jahre – insbesondere bei steigenden Lebenshaltungskosten, Mieten und Inflation. Dennoch möchten viele Bauinteressierte nicht länger warten und fragen sich: „Kann ich den Hausbau auch ohne Eigenkapital finanzieren?“ Die Antwort lautet: Ja, das ist möglich – jedoch mit wichtigen Einschränkungen. Diese Art der Finanzierung wird als Vollfinanzierung bezeichnet und erfordert eine besonders sorgfältige Planung.

Was bedeutet Vollfinanzierung genau?

Bei einer klassischen Baufinanzierung bringst Du üblicherweise mindestens 10% Eigenkapital (wie schon angesprochen, besser 20% bis 30%) ein, um die Gesamtkosten zu senken und bessere Kreditkonditionen zu erhalten. Bei einer Vollfinanzierung hingegen übernimmt die Bank die komplette Finanzierung, in manchen Fällen sogar inklusive aller Erwerbsnebenkosten (wie Grunderwerbsteuer, Notar, Makler).

Man unterscheidet zwei Formen:

- 100%-Finanzierung: Die Bank finanziert nur den Kaufpreis bzw. die Baukosten

- 110%–120%-Finanzierung: Auch Nebenkosten und Zusatzposten werden fremdfinanziert

Diese Modelle sind vor allem bei jüngeren Haushalten beliebt, die noch keine Rücklagen, aber ein stabiles Einkommen vorweisen können.

Vollfinanzierung – Definition und Voraussetzungen

Eine Vollfinanzierung deckt sowohl die Baukosten als auch die Nebenkosten (Grunderwerbsteuer, Notar, Makler) vollständig über einen Kredit ab. Diese Variante ist eher die Ausnahme, aber nicht unmöglich – wenn bestimmte Bedingungen erfüllt sind.

Voraussetzungen:

- Sehr gute Bonität und ein überdurchschnittliches Einkommen

- Sicherer Arbeitsplatz (am besten verbeamtet oder unkündbar)

- Keine negativen Schufa-Einträge

- Bereitschaft zur höheren monatlichen Belastung

Vor- und Nachteile der Finanzierung ohne Eigenkapital

Vorteile:

- Sofortiger Start ins Bauprojekt trotz fehlender Rücklagen

- Volle Liquidität bleibt erhalten (z. B. für Notfälle)

Nachteile:

- Höherer Zinssatz wegen gesteigertem Ausfallrisiko

- Längere Laufzeiten

- Kein Puffer bei unvorhergesehenen Ausgaben

Kombinierte Finanzierung als Komplettlösung

Die meisten Banken bieten Kombi-Kredite an, die sowohl den Grundstückskauf als auch den Hausbau abdecken. Alternativ kann der Grundstückskauf als Vorfinanzierung erfolgen. Tipp: Wenn du das Grundstück von Familie oder Bekannten bekommst, prüfe deine Möglichkeit einer Schenkung oder Erbpacht, denn das kann dir steuerliche Vorteile bringen.

Wichtige Aspekte:

- Der Grundstückskauf löst oft bereits Grunderwerbsteuer aus – kalkuliere das mit ein

- Ohne Bauabsicht (innerhalb von 2 Jahren) kann das steuerlich ungünstig werden

- Wenn du das Grundstück schon besitzt, hast du beim Hausbau meist bessere Finanzierungschancen

Hausbau alleine finanzieren

Du planst den Hausbau als Single allein zu stemmen? Dann geht es dir wie vielen anderen Bauherren in Deutschland, aber den eigenen Hausbau alleine zu finanzieren erfordert noch mehr Planungssicherheit als bei Paaren oder Familien.

Worauf achten bei einer Solo-Finanzierung?

Nutze eine professionelle Finanzberatung, um keine Details bei der Planung für deinen Hausbau zu übersehen. Gerade bei Alleinfinanzierung achten Banken besonders auf Sicherheit.

Voraussetzungen:

- Stabile Einkommensverhältnisse sind entscheidend

- Möglichst hohe Eigenkapitalquote

- Monatliche Rate sollte maximal 35 % Deines Nettoeinkommens betragen

- Absicherung durch Berufsunfähigkeitsversicherung und Notgroschen

Ein Tipp: Bauherrengemeinschaft

Eine Bauherrengemeinschaft kann dir Vorteile bei der Baufinanzierung bringen, da sie häufig staatliche Förderungen in Anspruch nehmen und durch die gemeinsame Bauweise Kosten senken kann. Ob diese Vorgehensweise das richtige für dich ist, kannst du in unserem Ratgeber zur Bauherrengemeinschaft nachlesen.

Hier erklären wir dir alles von den ersten Schritten der Gründung über die finanziellen und rechtlichen Überlegungen bis hin zu den Versicherungen beim Hausbau.

Förderprogramme und Zuschüsse für deinen Hausbau

Die Finanzierung Deines Hausbaus kann durch staatliche Förderungen erheblich entlastet werden. In unserem Ratgeber Förderungen beim Hausbau erklären wir dir ganz genau, welche Förderungen es gibt und welche Anforderungen herrschen.

Hier ein kurzer Überblick über die wichtigsten Programme:

| Förderprogramm | Ziel / Inhalt | Besondere Vorteile | Hinweise |

|---|---|---|---|

| KfW-Förderkredite | Zinsgünstige Darlehen für energieeffizientes Bauen oder altersgerechtes Wohnen | – Niedrige Zinsen – Tilgungszuschüsse möglich | Kombination mit anderen Fördermitteln ist erlaubt |

| Programme: KfW 261 / 262 für Effizienzhaus-Stufen | |||

| BAFA-Zuschüsse | Förderung für klimafreundliche Heizsysteme (Wärmepumpen, Solarthermie etc.) | Bis zu 70 % Förderung möglich | Auch für Sanierung und Modernisierung nutzbar |

| Regionale Förderungen | Programme von Ländern, Städten oder Kommunen | – Familienförderung – Regionales Baukindergeld – Zuschüsse | Bedingungen und Förderhöhe variieren regional |

Schritt-für-Schritt zur erfolgreichen Hausbau-Finanzierung

„Hausbau wie finanzieren?“ Diese Frage lässt sich nicht mit einer Standardlösung beantworten, da jeder Bauherr und jede Bauherrin andere Voraussetzungen, Wünsche und Ziele mitbringt. Egal, ob du den Hausbau alleine finanzieren, das Grundstück und Haus gemeinsam stemmen, oder sogar ohne Eigenkapital starten willst – mit einer guter Planung, fundierten Informationen und einem klaren Finanzierungskonzept ist dein Traum vom Eigenheim erreichbar.

Damit du bei all den Informationen nicht den Überblick verlierst, geben wir hier noch eine klare Anleitung für deine individuelle Finanzierung:

- Finanzielle Bestandsaufnahme machen

- Eigenkapital prüfen und ggf. aufstocken

- Mit dem Hausbau finanzieren Rechner Szenarien durchspielen

- Kreditangebote vergleichen – mindestens 3 Anbieter

- Fördermittel recherchieren und beantragen

- Finanzierungsplan erstellen – mit Sicherheitspuffer

- Kreditvertrag abschließen und Bau starten